相続税ってどういうもの?

皆様、「相続」とお聞きになって、まず何をイメージされますでしょうか?「別れ」、ドラマであるような「遺産争い」、「相続税」などなど。

税理士の仕事は、申告書を作成するのは当然でありますが、申告書を作成するだけが仕事ではありません。

ご先祖が残してくれた「大切な財産」。

これをどうやって子孫に残していくか、そのためにはどのような方法が良いのか、「相続」が「争族」とならないよう様々な観点から生前の相続対策から遺産分割、申告書の提出はもちろんのこと、最後の遺産整理までお手伝いをしております。

おじいちゃんに万一のことがあったら我が家がどうなるのだろうか?

妻や子供たちへの相続はどうすれば一番いいんだろうか?

いくらまで相続税はかからないの?贈与も考えた方がいいのかな?

相続税がかからないよって言われたけど、本当に申告は必要ないのかな?

賃貸物件があるし、売却したい土地もあるし・・これって相談可能ですか?

子供や孫たちに、このまま資産を残していても大丈夫なのか…いい対策はないものか。

相続対策はお元気なうちから、一家の10年後、20年後を考えた対策が有効です。

税金のことはもちろんですが、家族で「争族」にならないための遺産分割を考える必要があります。

申告書の提出は相続が発生してからのお話ですが、事前の対策は早めにしておいて、早すぎることはありません。

相続税の申告は、財産の評価方法やその複雑さ・特殊性から、計算する税理士によって全く違うものになります。

したがって、税理士による生前の節税対策、財産評価の仕方や遺産分割方法などによって相続税も大きく異なります。

最悪の場合、「大切な不動産まで物納で手放さなければならない」という事にもなってしまいます。

相続税の相談と申告は、相続税申告の経験豊かな税理士に依頼することが重要です。

幣所では、奈良という地で相続になると必ずといっていい程発生する、土地評価中心の相続をこれまで数多く申告しており、評価減の重要なポイントである広大な土地の評価や農地評価には、お客様からも多くの評価を頂戴しております。

土地の相続ならまずご連絡ください!

また、先々の相続の対策に悩んでおられる皆様におかれましても、まずはご相談ください。

お客様の喜ぶお顔を見るために、私どもが全力でサポート致します!

相続に至るまでの流れやチェックリストなどが印刷出来るページをご用意致しました。

下記3項目、それぞれ印刷出来ます。(pdfファイルです。)是非お役立て下さい。

税務調査について

では、今から何を準備すれば良いのか?

- おじいちゃんのお金をみんなで分けてしまおう!⇒贈与税の申告はしていますか?

- 今から贅沢をしていっぱいお金を使ってしまおう!⇒そんなに沢山使えるものではないですよね?

- いっそうのこと、財産の一部だけ申告しておけばいいんじゃないの?⇒完全に違法行為です!

世の中そんなに都合のいいことが通るわけはありません!

相続税の申告書の提出があった場合、税務署ではその内容に問題がないかチェックをし、疑問があれば、金融機関へご家族の預金口座も含め調査をします。過去10年分を調べると言われております。

従って上記のようなことは調べればすぐに分かります。

当然申告内容に疑問があれば税務調査の対象になります。

国税庁発表の資料によりますと、令和2事務年度の相続税調査をした約5,100件のうち約87%が修正申告の対象になったそうです。

その修正になった財産の内訳ですが、預金や有価証券などの金融資産が85%を超えているのが現状です。

では、具体的に何に注意する必要があるのでしょうか??

亡くなられた方の生前の所得、職業などに見合った相続財産を申告しているか。

- 亡くなられた方の死亡直前に多額の預金の引き出しがあるか。

(これは、葬式費用の準備のために引き出すケースが多いかと思われます。

特に相続が起こると、亡くなられた方の預金口座は凍結され、遺産分割協議や遺言などによる

名義変更手続を経ないと引き出しはできなくなります。

こういった場合は直前に引き出した預金は現金として相続財産に計上すれば問題ありません) - 亡くなられた方の預貯金であるものを家族名義にしていないか。

(これはいわゆる名義預金・借名口座と言われております。

相続人その他の家族の方の毎年の所得や過去の贈与税の申告の有無などにより、預金名義が実態と一致しているかどうかを確認されます。) - 亡くなられた方からの生前の贈与について、適正に申告がされているか。

(申告がされていないと、2のような名義預金に認定される場合もあります。) - 亡くなられた方による貸付金・差入保証金が相続財産に含まれているか。

(最近は老人ホームへの一時金で相続後に返金される分のチェックも強化されているそうです。) - 土地の評価のうち、広大地又は地積規模の大きな宅地の評価をすべきでない土地にその評価をしていないか。

広大地とは

広大地の定義 財産評価基本通達24-4)

- その地域における標準的な宅地の面積に比して著しく広大な宅地であること

- 都市計画法第4条第12項に規定する開発行為(建築物の建築又は特定工作物の建設の用に供する目的で行う土地の区画形質の変更)を行うとした場合に公共公益的施設用地の負担が必要と認められること

- その宅地が次のいずれにも該当しないこと

イ・大規模工業用地に所在しているもの

ロ・中高層の集合住宅等の敷地用地に適しているもの

その宅地について経済的にもっとも合理的であると認められる開発行為が中高層の集合住宅等の建築であると認められるもの(広大地補正が適用されないものの例示)

A・開発許可を要するとされている面積基準未満の土地

B・明らかにマンションの敷地用地に適しているもの

C・すでに開発を了しているマンション・ビル等の敷地

D・現に宅地として有効利用されている建築物等の敷地(大規模店舗・ファミリーレストラン等)

E・原則として容積率300%以上の地域に所在する土地

F・公共公益的施設用地の負担がほとんど生じないと認められる土地

広大地であると認められる場合の評価方法

広大地の価額=正面路線価×広大地補正率×地積広大地補正率=0.6-0.05×広大地の地積/1,000㎡ (広大地補正率は0.35を下限とします)

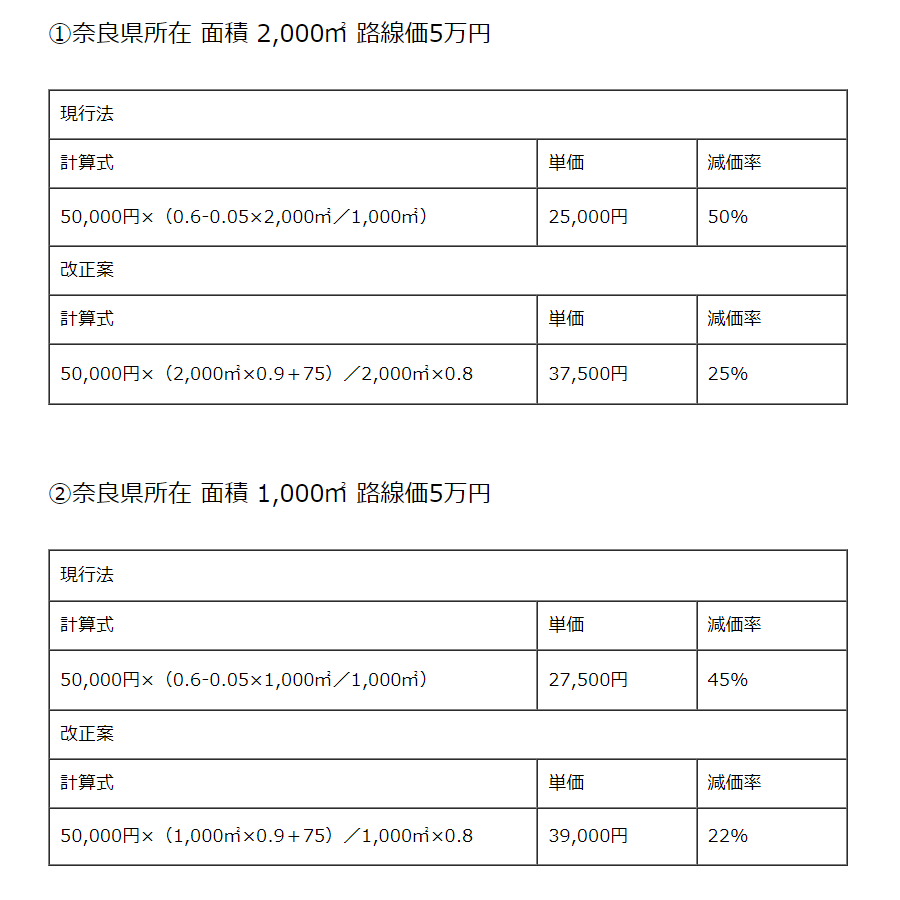

平成29年度税制改正大綱で発表されましたが、平成30年1月1日以後上記の広大地評価の見直しがされました。

大綱発表時点では土地の形状を評価要素に加えることや適用要件の明確化が追加されることとされていました。

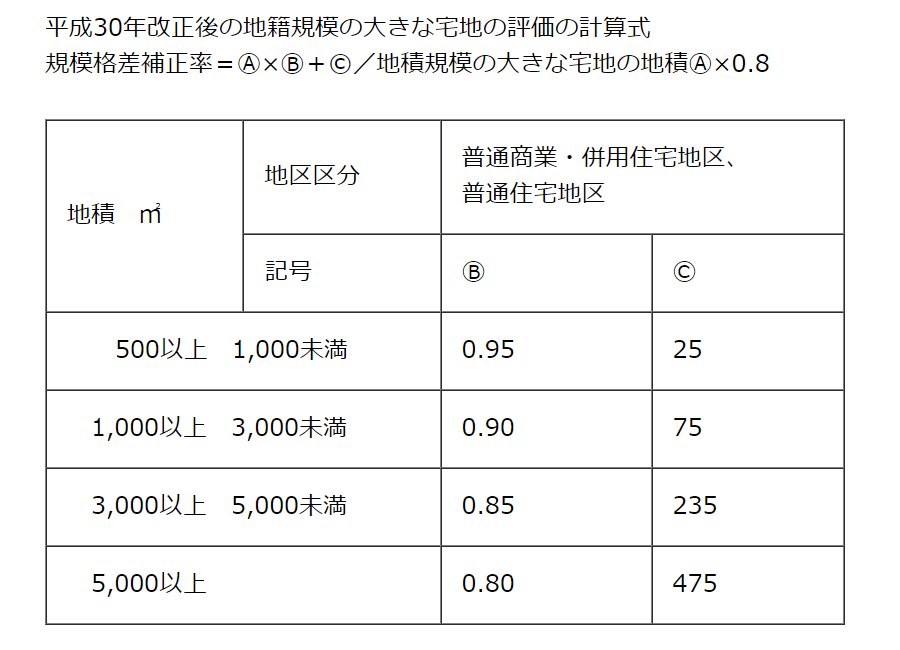

見直し後の広大地評価方法

広大地の価格=正面路線価×地積×補正率×規模格差補正率

補正率=形状(不整形・奥行)を考慮した補正率

規模格差補正率=面積を考慮した補正率

この改正の具体的な計算方法は、平成29年6月に素案が公表されました。

財産評価基本通達では、三大都市圏では500㎡以上の宅地で、路線価図で普通商業・併用住宅地区及び普通住宅地区に所在するもの(下記①~③を除く)について算式を定めています。

①市街化調整区域(都市計画法に規定する開発行為が可能な区域を除く)に所在する宅地

②都市計画法における工業専業地域に所在する宅地

③容積率が400%(奈良県の場合)に所在する宅地

| カテゴリー:相続税 | ➤ 相続税について | ➤ 相続税の納付方法 | ➤ 相続税申告の契約の流れ |

|---|